Justiça e Direito

Decadência e Prescrição: recursos de pesquisa, desenvolvimento e inovação (P, D & I) à luz da Lei 8.248/91 e Lei 8.387/91

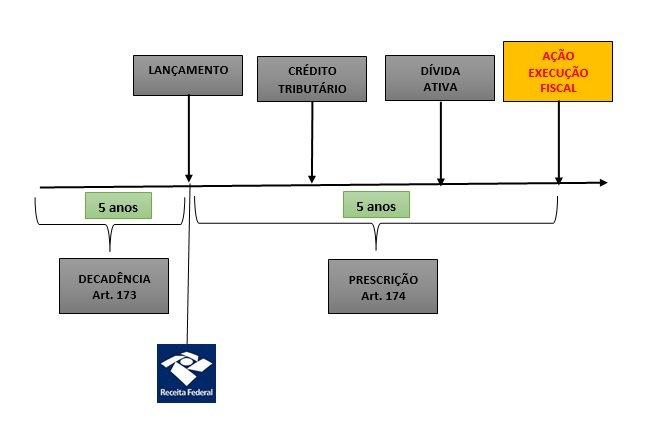

A decadência e a prescrição são institutos jurídico-tributários tratados em lei complementar, denominado de Código Tributário Nacional (CTN), especificamente nos artigos 173 e 174, respectivamente. Os dois instrumentos jurídicos são muitas vezes utilizados de forma equivocada por desinformação conceitual, uma vez que se tratam de institutos jurídico-tributários diferentes, embora tenham pontos convergentes.

Destacam-se como pontos convergentes: ambos extinguem o crédito tributário (art. 156, V CTN), são institutos que mensuram tempo para constituir o crédito tributário e para executar o crédito tributário, um e outro têm relação com o princípio da segurança jurídica, inclusive geram direito a restituição ao sujeito passivo, e por fim os dois são prazos quinquenais, ou seja, lustro decadencial ou lustro prescricional.

A primeira grande diferença entre ambos os institutos é que decadência ocorre antes do lançamento tributário e a prescrição após a constituição do crédito tributário. E a segunda grande diferença é que a decadência não se suspende (conta-se os cinco anos corridos), ao passo que a prescrição pode ser suspensa, logo, o tempo de cinco anos é meramente um ponto de partida de prazo de acordo com parágrafo único do artigo 174, CTN.

Para se entender a contagem do lustro, ou seja, do prazo quinquenal na decadência é fundamental que se verifique o tipo de lançamento do imposto de que trata a Lei 8.248/91 ou Lei 8.387/91, a primeira denominada de Lei de Informática aplicada ao Brasil e a segunda denominada de Lei Aplicada a Zona Franca de Manaus.

Especificamente, as duas leis que tratam da aplicação de recursos de pesquisa, desenvolvimento e inovação (P,D&I), tratam do Imposto de Importação e Imposto sobre Produtos Industrializados (II e IPI), que são impostos lançados por HOMOLOGAÇÃO (Artigo 150, CTN)

A regra geral aplicada na contagem da decadência vem adstrita ao artigo 173, CTN; entretanto haverá situações em que se aplica a regra especial do artigo 150, §4º., CTN, que por sua vez são autoexcludentes. Na regra geral (artigo 173, I) começa-se a contar o prazo “do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado”, para todos os tipos de lançamentos (direto, misto e homologação, desde que não tenha havido qualquer pagamento). Na regra especial, utilizada somente para lançamentos por homologação, quando houve alguma antecipação de pagamento (artigo 150, §4º, CTN), começa-se a contagem do prazo a partir da data do fato gerador.

Assim, ocorre o lançamento por homologação do II e IPI, nos termos do artigo 150, §4º, os cinco anos são contados da data do fato gerador. De outro modo, se o II e IPI forem lançados, sem que tenha ocorrido qualquer pagamento, a contagem começará no primeiro dia do exercício do exercício seguinte.

Ressaltamos ainda que a constituição do crédito tributário, ou seja, o lançamento, é feito pela Secretaria da Receita Federal (SRF), vejamos o que traz o artigo 142 do CTN, tendo em vista os impostos tratados na Lei 8248/91 e Lei 8387/91, são de competência privativa daquela Secretaria.

Verifica-se que o acompanhamento dos recursos de pesquisa, desenvolvimento e inovação não são realizados pela SRF, mas por outros órgãos (MCTI e/ou Suframa), mediante os Relatórios Demonstrativos (RD´s) que devem ser apresentados até 31/07 de cada ano, referente a aplicação dos recursos no ano anterior. As analises técnicas dos relatórios, prazos e eventuais contestações são normatizados por portarias e resoluções daqueles que fazem o acompanhamento. Naturalmente que caso haja alguma reprovação total ou parcial, haverá glosa de valores, que poderão ser objeto de recurso administrativo obedecendo a ampla defesa e contraditório. Findando-se o prazo recursal e permanecendo inadequada a obrigação acessória, devidamente analisada pela área técnica nos relatórios e recursos administrativos, e, portanto, caracterizado o inadimplemento a portaria de concessão dos incentivos deverá ser suspensa. Se não houver o adimplemento os benefícios serão cancelados.

Observa-se que o cancelamento precede de um processo administrativo que obedeceu aos princípios da ampla defesa e contraditório. Durante o processo administrativo em que perdure a suspensão da portaria de concessão do benefício tributário a pessoa jurídica pode reabilitar-se. No campo do cancelamento, isso não é possível, pois será o momento de se constituir o crédito tributário pela SRF (autoridade administrativa competente pelo II e IPI), até lá não há que se falar em decadência, pois o crédito não fora constituído. Após a constituição do crédito tributário pela SRF é que irá aparecer a figura tributária da prescrição, pois esta só ocorre após o lançamento definitivamente constituído, nos termos do artigo 174, CTN “a ação para a cobrança do crédito tributário prescreve em 5 (cinco) anos contados da data da sua constituição definitiva”. Ora, se o lançamento do CT é feito, tão somente pela SRF, após o cancelamento dos benefícios, infere-se que antes disso, não há que se falar em prescrição.

por : Ana Maria Oliveira de Souza¹, MSc e João Augusto Cordeiro Ramos², esp. – Imagem: Divulgação

¹- Possui Mestrado em Desenvolvimento Regional, Especialização em Direito Público e Comércio Exterior. Graduação em Ciências Econômicas e Direito. Atualmente exerce a função de Coordenadora Geral de Estudos Econômicos e Empresariais da SUFRAMA, com atuação na área de estudos tributários e econômicos de incentivos fiscais da Zona Franca de Manaus, Amazônia Ocidental e Áreas de Livre Comércio. E-mail: amodesouza@gmail.com.

²- Possui Especialização em Direito Público, (Constitucional e Administrativo), Advogado CEO do Braga advogados Associados, escritório com mais de 35 anos, já exerceu o Cargo Público de Secretário Municipal Extraordinário da Prefeitura Municipal de Manaus, Secretário Executivo da Prefeitura Municipal de Manaus, Atualmente exerce a função de Assessor de Diretoria na Assembléia Legislativa do Estado do Amazonas. E-mail: ramosjoao.adv@gmail.com