Justiça e Direito

Zona Franca de Manaus e a Reforma Tributária

por : Ana Maria Oliveira de Souza¹, MSc e João Augusto Cordeiro Ramos², esp.

Embora o atual debate que toma conta dos principais temas de aporte socioeconômico nacional seja a reforma da Previdência, o tema da reforma tributária é ponto nevrálgico para a socioeconomia nacional e, determinante para o Amazonas, e por conseguinte para os estados que sofrem influência direta da extrafiscalidade da ZFM (Acre, Amapá, Roraima e Rondônia).

O embrião da reforma tributária está postulada na PEC 45/2019, apresentada ao Congresso Nacional (Câmara dos Deputados) em 03/04/2019, pelo Deputado Baleia Rossi (MDB/SP), resumida na junção do IPI, PIS, COFINS, ICMS e ISS, no IBS, de caráter fiscal; e a criação do IS, de caráter extrafiscal. Assim resumidos:

I – Imposto sobre Bens e Serviços (IBS), tendo como características a não-cumulatividade e principalmente, não será objeto de concessão de isenção, incentivo ou benefício fiscal. Tendo como fato gerador: operações com bens e serviços, inclusive sobre: Intangíveis; Cessão e o licenciamento de direitos; Locação de bens, e Importações de bens, tangíveis e intangíveis, serviços e direitos.

II – Imposto Seletivo (IS): privativo da União de caráter extrafiscal e monofásico, tem como finalidade desestimular o consumo de determinados bens, serviços ou direitos.

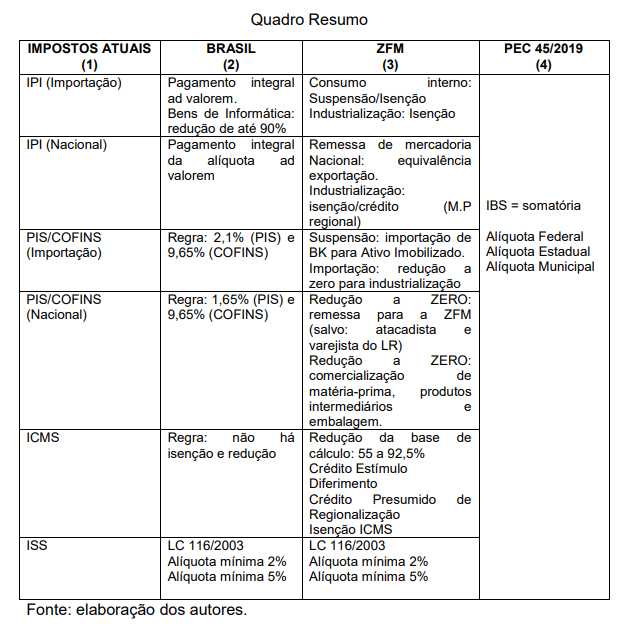

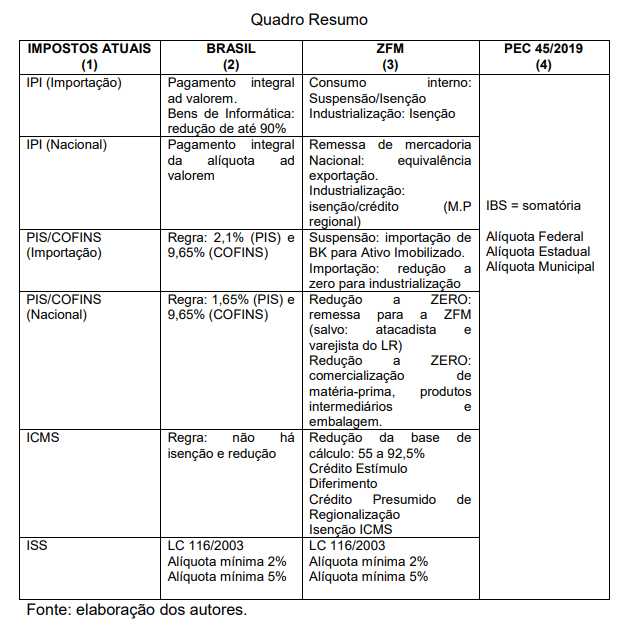

Dessa forma, o quadro resumo a seguir tem o viés de demonstrar o cenário comparativo da atual aplicação da sistemática tributária (regra) versus ZFM. Atualmente, os principais impostos destacados na coluna (1), tem característica extrafiscal, e são exceção ao princípio da legalidade (Art. 150, I, CF), portanto, podem ser alterados por ato do poder executivo (salvo ICMS), e que passam a ser impostos de característica fiscal na proposta da PEC, com alteração mediante lei complementar (em regra). Diferentemente do IS,

proposto, com a finalidade desestimular o consumo, a exemplo de bens cigarros e bebidas alcóolicas, que não sofrem qualquer incentivo da ZFM e ALC´s, ou seja, será um imposto que em nada altera o mecanismo de planejamento tributário na ZFM.

Quadro Resumo / Fonte: elaboração dos autores.

Sobre os Autores

Inscreva-se em nosso canal no Youtube : No Amazonas é Assim

¹- Possui Mestrado em Desenvolvimento Regional, Especialização em Direito Público e

Comércio Exterior. Graduação em Ciências Econômicas e Direito. Atualmente exerce a função de Coordenadora Geral de Estudos Econômicos e Empresariais da SUFRAMA, com atuação na área de estudos tributários e econômicos de incentivos fiscais da Zona Franca de Manaus, Amazônia Ocidental e Áreas de Livre Comércio. E-mail: amodesouza@gmail.com.

²- Possui Especialização em Direito Público, Atualmente exerce a função de assessor

parlamentar, é advogado militante. E-mail: ramosjoao.adv@gmail.com .

por : Ana Maria Oliveira de Souza¹, MSc e João Augusto Cordeiro Ramos², esp.