Justiça e Direito

Aspectos Legais e Jurisprudenciais Para Restituição Do PIS e COFINS: Uma Visão Jurídica Sobre a Legislação Geral e a Que Envolve a Zona Franca De Manaus

Ana Maria Oliveira de Souza¹

João Augusto Cordeiro Ramos²

O PIS e a COFINS são tributos cobrados no âmbito federal (art. 195, inciso I, “b” da CF/88), ambos cobrados sobre o faturamento mensal das empresas, esta é a regra.

No que diz respeito as empresas sob a guarda jurídica-tributária da Zona Franca de Manaus, alguns aspectos específicos podem ser observados nas seguintes leis:

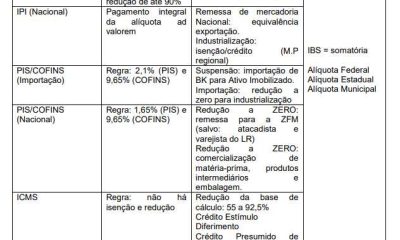

a) Lei 10.637/2002: que dispõe sobre as alíquotas gerais da não-cumulatividade e alíquotas diferenciadas que podem ser aplicadas por pessoa jurídica industrial na ZFM.

b) Lei 10.996/2004: trará, dentre outros aspectos, a condição de alíquota zero para PIS/COFINS sobre as receitas de vendas de mercadorias destinadas ao consumo ou à industrialização na ZFM.

c) Lei 10.865/2004: dispõe, dentre outros regramentos, a suspensão do PIS/COFINS na importação por empresas industriais localizadas na ZFM

d) Lei 11.196/2005: que dispõe sobre alguns produtos específicos que terão alíquota zero, como por exemplo, álcool, gasolina de aviação, óleo diesel, etc.

O fato é que as contribuições para a seguridade social têm se tornado um dos tributos mais significativos na composição dos custos tributários das empresas, chegando em alguns casos a ser determinante para a sobrevivência do fluxo de caixa. Maior exemplo disso advém dos efeitos da Portaria 139, de 3 de abril de 2020, que suspendeu o pagamento do PIS e COFINS, nos meses de março e abril, que deverão ser pagos nos meses seguintes.

Adicionalmente, em 2017 por via de Recurso Extraordinário (574.706/PR), o STF definiu em sede de repercussão geral que o ICMS não pode compor a base de cálculo do PIS e da COFINS. O que nos chama a atenção neste julgado é que o STF, ao discutir o conceito de faturamento e receita, foi extremamente técnico, com embasamento na Ciência Econômica e Contábil. Ou seja, não se pode criar portaria, leis, decretos e notas técnicas que venham a alterar conceitos técnicos e científicos para desfigurar fatos contábeis e econômicos.

No referido julgado, verificou-se o erro conceitual de inserir o ICMS na base de cálculo do PIS e da COFINS, naturalmente desembocou na bitributação, ou seja, quando dois entes da federação tributam o sujeito passivo sobre a mesma base do fato gerador. Ademais, destacamos que o ICMS é um imposto estadual indireto, portanto transferido para cada Estado da Federação.

Aspectos Legais e Jurisprudenciais Para Restituição Do PIS e COFINS: Uma Visão Jurídica Sobre a Legislação Geral e a Que Envolve a Zona Franca De Manaus / Foto : Divulgação

Assim, as contribuições ao PIS e à COFINS foram instituídas e recepcionadas pelos dispositivos constitucionais (art. 195, inciso I, “b” da CF/88), devendo, portanto, sua base de cálculo, corresponder exatamente à previsão constitucional, ou seja, ao faturamento. Sendo que, posteriormente, foram editadas as Leis nº 9.715, de 1998, 9.718, de 1998 e respectivas alterações.

Inclusive em relação às Leis nº 10.637, de 2002 (PIS) e 10.833, de 2003 (COFINS), todas ampliaram a base de cálculo das contribuições sociais, já em consonância com a nova redação da Constituição dada pela Emenda Constitucional nº 20, de 1998, àquele referido artigo, que passou à tributação englobando (artigo 195, inciso I, alínea “b”) a “receita” ou o “faturamento”.

É importante destacar que o conceito econômico, contábil e jurídico de faturamento dado que a rigor, em sentido literal, faturamento é a atividade de emitir faturas e fatura é termo que vem do latim e indica o instrumento do contrato de compra e venda de mercadorias sendo certo que, no Direito Comercial tradicional, fatura era o instrumento do contrato de compra e venda mercantil, o documento no qual o comerciante, nas vendas por atacado feitas à outro comerciante, fazia constar os elementos essenciais do contrato de compra e venda mercantil.

Assim, tendo o faturamento origem em operação mercantil e sendo o somatório dos valores das vendas de mercadorias, claro é que os valores constantes do caixa da empresa que não sejam provenientes da compra e venda mercantil, não compõe o faturamento e, portanto, não estão sujeitos a incidência de contribuições sociais instituídas com base no artigo 195, inciso I, da Constituição Federal.

Por fim, as empresas mercantis precisam observar, no tocante ao PIS e COFINS, no âmbito da Zona Franca de Manaus, primeiramente as condições contábeis e jurídicas da possibilidade de repetição do indébito, a luz do julgado RE 574.706/PR, que é a exclusão do PIS e COFINS da sua própria base de cálculo, decorrente dos julgados de inconstitucionalidade da inclusão do ICMS nas bases de cálculos; e ainda a fiel observância das leis específicas de enquadramento de alíquotas diferenciadas e alíquotas “zero” para as remessas a ZFM.

por : Ana Maria Oliveira de Souza¹, MSc e João Augusto Cordeiro Ramos², esp. – Imagem: Divulgação

¹- Possui Mestrado em Desenvolvimento Regional, Especialização em Direito Público e Comércio Exterior. Graduação em Ciências Econômicas e Direito. É professora de Direito Tributário da ULBRA, com atuação na área de estudos tributários e econômicos de incentivos fiscais da Zona Franca de Manaus, Amazônia Ocidental e Áreas de Livre Comércio. E-mail: amodesouza@gmail.com.

²- Possui Especialização em Direito Público, atualmente exerce a função de assessor parlamentar, é advogado militante. E-mail: ramosjoao.adv@gmail.com